«Die Frauen müssen wissen, dass die tieferen Renten nicht ihre Schuld sind!»

Ende September diskutierten Kolleginnen aus allen Sektoren von syndicom an einem Workshop mit der Steuerexpertin Danielle Axelroud die Folgen des erhöhten Rentenalters der Frauen. Ein Gespräch.

Interview: Muriel Raemy

Sie sind pensionierte Steuerexpertin, engagieren sich bei Economiefeministe.ch und in der Arbeitsgruppe Renten des waadtländischen Frauenstreikkollektivs. Ein unermüdliches Engagement für die Finanzen von Frauen: weshalb?

Danielle Axelroud: Ich bedaure, dass die Frauen glauben gemacht werden, sie seien selbst an ihren tiefen Renten schuld, weil sie sich nicht genug dafür interessieren. Die ungleichen Renten bilden die Lohnungleichheit eines ganzen Lebens ab! Mir ist es ein grosses Anliegen, dass die Frauen verstehen: Diese Ungerechtigkeit ist konstruiert und gründet auf einem patriarchalen System, das ausgedient hat. Die Frauen können nichts dafür und ich zeige ihnen, weshalb das so ist.

Was zeigen Sie ihnen genau?

Dass das Problem beim BVG liegt, bei der zweiten Säule. Auch heute noch sind rund 1/4 der Frauen nicht beitragspflichtig. Diese zweite Säule wurde geplant und berechnet für einen Mann, der während etwa 40 Jahren ohne Unterbrüche zu 100 Prozent arbeitet. Nach geltendem Recht könnten Frauen Altersleistungen erhalten, die mit denen der Männer vergleichbar sind. Sie müssten einfach nur einer lukrativen Vollzeitbeschäftigung ohne Unterbrechung der Berufstätigkeit nachgehen …

Was natürlich nicht möglich ist.

Genau. Frauen widmen durchschnittlich zwei Drittel ihrer Zeit unbezahlter Arbeit, vor allem dem Haushalt, der Familie und der Pflege. Bei der bezahlten Arbeit wirken sich die Lohnunterschiede zwischen Männern und Frauen schon in jungen Jahren aus, und die Einkommensunterschiede wachsen dann enorm an, sobald Kinder da sind, da die Frauen dann Teilzeit arbeiten.

Weil die berufliche Vorsorge ausschliesslich auf der Erwerbstätigkeit basiert, erstaunt es auch nicht, dass die Renten der Frauen so mickrig sind. 2023 hat das BFS berechnet, dass die Renten der Frauen um 16 380 Franken pro Jahr kleiner sind als jene der Männer. Das sind 31 Prozent weniger! Im Portemonnaie der Frauen in der Schweiz fehlen jedes Jahr über 100 Milliarden Franken und die Höhe der Renten, welche die berufliche Vorsorge ihnen ausbezahlt, zeigt eben diese Einkommenslücke.

Und das Rentenalter der Frauen wurde erhöht!

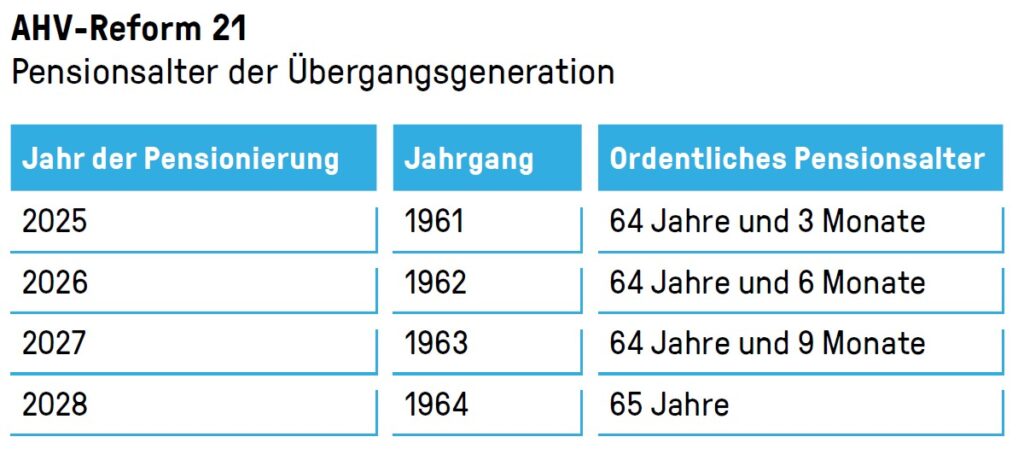

Ja, die Reform AHV 21 sieht einen Rentenzuschlag nur für Frauen der Jahrgänge zwischen 1961 und 1969 vor, die ihre Altersrente erst ab dem Referenzalter beziehen und die ein tiefes Einkommen haben. Es ist eine halbherzige Massnahme, die die bittere Pille versüssen soll: Die Übergangsgeneration (siehe Tabelle) erhält monatlich einen Zuschlag zwischen 12.50 Franken und 160 Franken.

Was bringt dieses ganze Wissen den Frauen konkret? Das Problem ist ja systembedingt.

Wir haben uns angesehen, welche Instrumente zur Verfügung stehen, um ihre Rente zu berechnen, wie sie einen Auszug aus dem individuellen Konto verlangen können und ob eine Frühpensionierung möglich ist oder nicht. Vor allem aber müssen sie sich auch trauen, Ergänzungsleistungen zu beantragen.

Die Teilnehmerinnen – zumeist Zustellerinnen – haben berichtet, wie hart ihre Arbeit ist, dass das geforderte Arbeitstempo mit zunehmendem Alter immer schwieriger einzuhalten ist, dass manche von ihnen am Arbeitsplatz schlecht behandelt werden. Sich austauschen, um Hilfe bitten und bei administrativen Angelegenheiten auf die Unterstützung der Gewerkschaftskolleginnen zählen können – das alles stärkt einen. Die Solidarität an diesem Abend war riesig.

AHV stärken

Das System der AHV, der ersten Säule, kompensiert die Unterschiede im Einkommen eines Paares und berücksichtigt unbezahlte Erziehungs- und Pflegearbeit. Die Beiträge und die Leistungen sind für alle gleich. Das ist ein einfaches, effizientes und wirtschaftliches System, das mit 25 Franken Verwaltungs- und Durchführungskosten pro versicherte Person auskommt. Für Danielle Axelroud muss man deshalb nicht weitersuchen:

«Es würde reichen, die obligatorische berufliche Vorsorge zu vergessen (eine private und freiwillige Vorsorge könnte weiterbestehen) und die Leistungen der AHV zu verdoppeln. Die durchschnittlichen AHV-Renten würden dann beinahe 4000 Franken monatlich betragen, was ein bescheidenes, aber würdevolles Leben ermöglicht. Das Budget der Ergänzungsleistungen würde entlastet, ebenso die Kantons- und Gemeindehaushalte, die sich wachsenden Ausgaben für die Gesundheit und Pflege älterer Menschen stellen müssen.»