Unser Vorschlag, Schritt für Schritt erklärt

Wie funktioniert das erarbeitete Modell genau?

Unser Vorschlag sieht vor, dass die Kund*innen - analog den Arbeitgebenden bei Angestellten - die Hälfte der Beiträge übernehmen. Diese werden auf allen Rechnungen von Selbständigen analog der MwSt. von den Kund*innen eingezogen, verdoppelt und an die ALV-S überwiesen. Von diesen so aufgebauten Reserven können die Selbständigerwerbenden anschliessend im Falle eines Umsatzrückganges zehren.

Aber Schritt für Schritt...

-

Erhebung der ALV-S-Beiträge über die gestellten Rechnungen von Selbständigerwerbenden

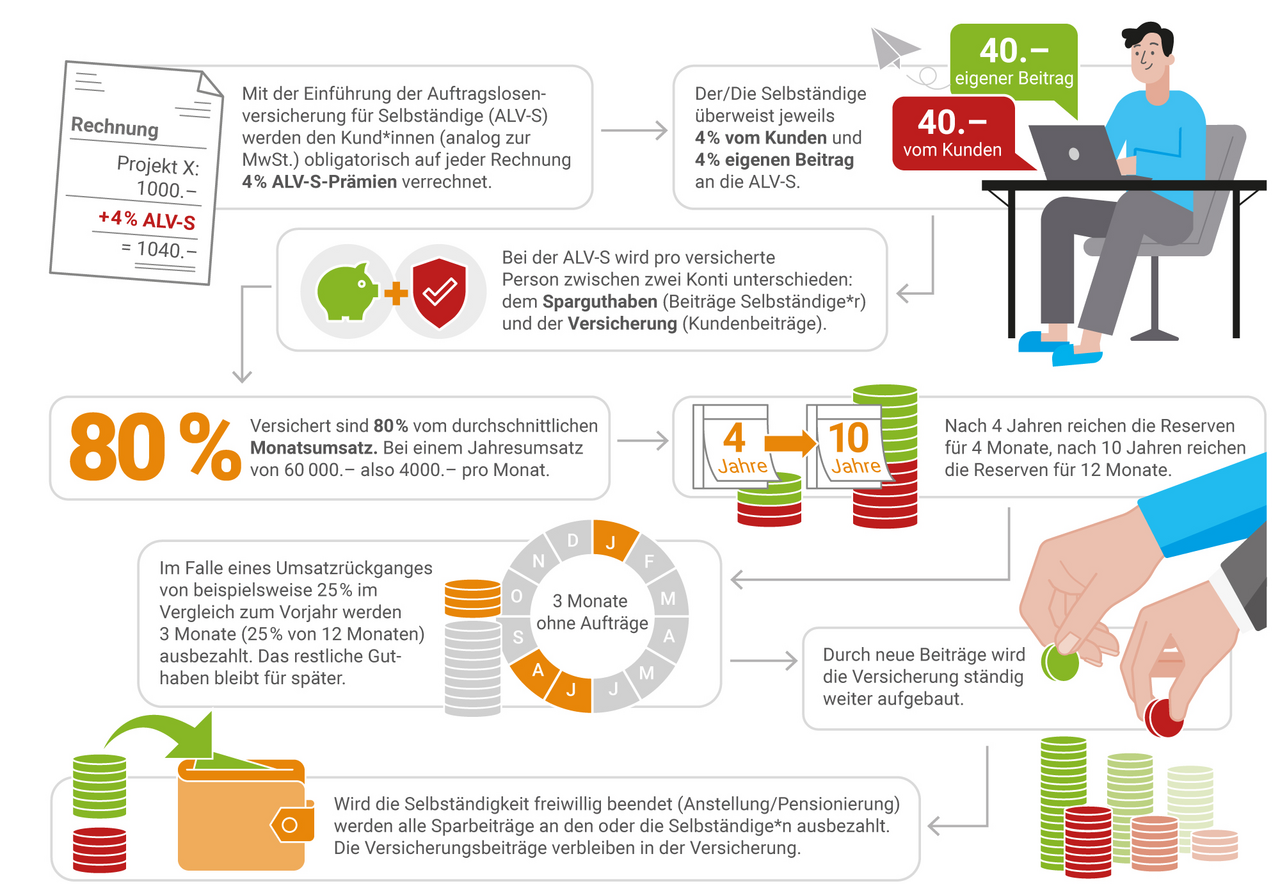

Mit der Einführung der Auftragslosenversicherung für Selbständige (ALV-S) werden den Kund*innen (analog zur MwSt.) obligatorisch auf jeder Rechnung von Selbständigwerbenden 4% ALV-S-Prämien verrechnet. Ausgenommen sind Materialkosten und Leistungen Dritter. Diese ALV-S-Beiträge wären obligatorisch und könnten weder von Selbständigerwerbenden noch von Kunden umgangen werden.

-

Der/Die Selbständige*r bezahlt beide Prämien an die ALV-S

Der/Die Selbständige überweist jeweils 4% von Kund*innen (welche er/sie über die Rechnung erhalten hat) und 4% eigenen Beitrag an die ALV-S. Abgerechnet und einbezahlt wird quartalsweise, damit sowohl die Versicherten wie auch die Versicherung weiss, wie der aktuelle Stand ist.

-

Die Gelder werden auf zwei verschiedenen Konti verwaltet

Bei der ALV-S wird pro versicherte Person zwischen zwei Konti unterschieden: dem Sparguthaben (Beiträge Selbständige*r) und der Versicherung (Kund*innenbeiträge). Die Beiträge der Selbständigwerwerbenden bleiben in jedem Fall in ihrem Besitz (mehr dazu weiter unten), die Beiträge der Kund*innen finanzieren den Versicherungsschutz.

-

Im Falle eines Ausfalls: Versichert sind 80% vom durchschnittlichen Umsatz

Versichert sind 80% vom durchschnittlichen Monatsumsatz. Bei einem Jahresumsatz von 60'000.– Fr., also 4'000.– Fr. pro Monat. Da damit nicht nur der Nettoverdienst versichert ist, können Selbständigerwerbende neben ihrem eigenen Leben auch die laufenden Kosten ihrer Berufstätigkeit wie etwa Ateliermiete, Softwareabos etc. auch im Falle einer Auftragslosigkeit weiter bewältigen. Das ist wichtig, damit sich Selbständigwerbende im Falle einer Auftragslosigkeit voll auf das Akquirieren neuer Aufträge konzentrieren können.

-

Die Reserven bauen sich ständig weiter auf

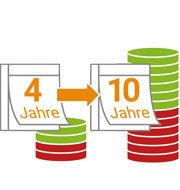

Da jedes Jahr 8% vom Jahresumsatz in die Reserven fliessen, reichen die Reserven nach 4 Jahren für 4 volle Monate, nach 10 Jahren bereits für 12 Monate. Wenn die Kund*innenbeiträge im Konto Versicherung Reserven für mindestens 6 Monate aufgebaut haben, wachsen diese nicht weiter an. Stattdessen fliessen 50% der Kund*innenbeiträge zusätzlich in die Reserven im Sparguthaben. Die Sparbeiträge wachsen dadurch stärker an als nur durch die eigenen Beiträge.

-

Was passiert im Falle eines Umsatzausfalles?

Im Falle eines Umsatzrückgangs von beispielsweise 25% im Vergleich zum Vorjahr, werden 3 Monate (25% von 12 Monaten) ausbezahlt. Das restliche Guthaben bleibt für später. Bezogen werden immer zuerst die persönlichen Sparguthaben. Durch diesen Modus soll verhindert werden, dass Versicherungsguthaben durch Umsatzverlagerungen (etwa indem Rechnungen bewusst später geschickt werden) unrechtmässig bezogen werden. Da die persönlichen Reserven sowieso im Besitz der Selbständigen bleiben, ist ein Betrug daher in jedem Fall zuerst ein Betrug an sich selbst. Sind die persönlichen Reserven aufgebraucht, kommen die Reserven aus dem Konto Versicherung an die Reihe. Da die maximal 6 Monate aus dem Versicherungskonto durch Kund*innenbeiträge des/der direkt betroffen Selbständigerwerbenden ebenfalls direkt finanziert worden sind, besteht für die Versicherung somit generell kein Betrugsrisiko.

-

Auch im Falle eines Bezuges: Der Prämienaufbau geht ständig weiter

Durch neue Beiträge wird die Versicherung ständig weiter aufgebaut. Ein Bezug bedeutet also nicht das Ende, sondern die Reserven werden durch neue Beiträge ständig wieder aufgebaut. Die Reserven begleiten den/die Selbständige*n im besten Fall also ein ganzes Berufsleben lang. Selbständigerwerbende werden vom ersten bis zum letzten Bezug von einer Fachstelle, analog des RAV bei Arbeitslosen, begleitet und beraten. Der Fokus dieser Begleitung liegt entsprechend der individuellen Situation und der verbleibenden Reserven auf folgenden 5 Phasen: 1. Liquiditätsüberbrückung; 2. Coaching bei Akquise; 3. Weiterbildung; 4. Umpositionierung; 5. Ausstieg aus Selbständigkeit und Wechsel in ein Angestelltenverhältnis.

-

In jedem Fall: Die persönlichen Beiträge bleiben im Besitz der Selbständigerwerbenden

Wird die Selbständigkeit freiwillig beendet (Anstellung/Pensionierung), so werden alle eigenen verbleibenden Sparbeiträge an den oder die Selbständige*n ausbezahlt. Die Versicherungsbeiträge verbleiben in der Versicherung. Anders als bei reinen Versicherungsmodellen bietet dieser Sparansatz grosse Anreize, die Versicherung nur im Notfall zu brauchen und er ist ideal für diese Zielgruppe, da die Auftragslosigkeit von Selbständigerwerbenden sehr schwierig zu überprüfen ist. Das Modell ist in dem Sinn auch keine klassische Versicherung, sondern die Hilfe zur Selbsthilfe.

Was bedeutet unser Vorschlag für dich?

Für syndicom als Gewerkschaft der Selbständigerwerbenden und Freischaffenden ist zentral, zu wissen/erfahren, was die direkt Betroffenen von diesem Vorschlag halten. Bist du selbständigerwerbend oder freischaffend? Dann hilf uns mit deinen Antworten, unser Modell zu prüfen und zu verbessern.

Umfrage