Notre proposition, expliquée par étapes

Comment fonctionne concrètement le modèle élaboré?

Notre proposition prévoit que les client-e-s – à l’instar des employeurs pour les employé-e-s – prennent en charge la moitié des cotisations. Comme pour la TVA, ces cotisations seraient indiquées et perçues sur toutes les factures clients, puis doublées et versées à l’assurance perte d’activité pour les indépendants (APA-I). Les indépendant-e-s pourraient ensuite utiliser les réserves ainsi épargnées si leur chiffre d’affaires baisse.

Mais procédons par étapes...

-

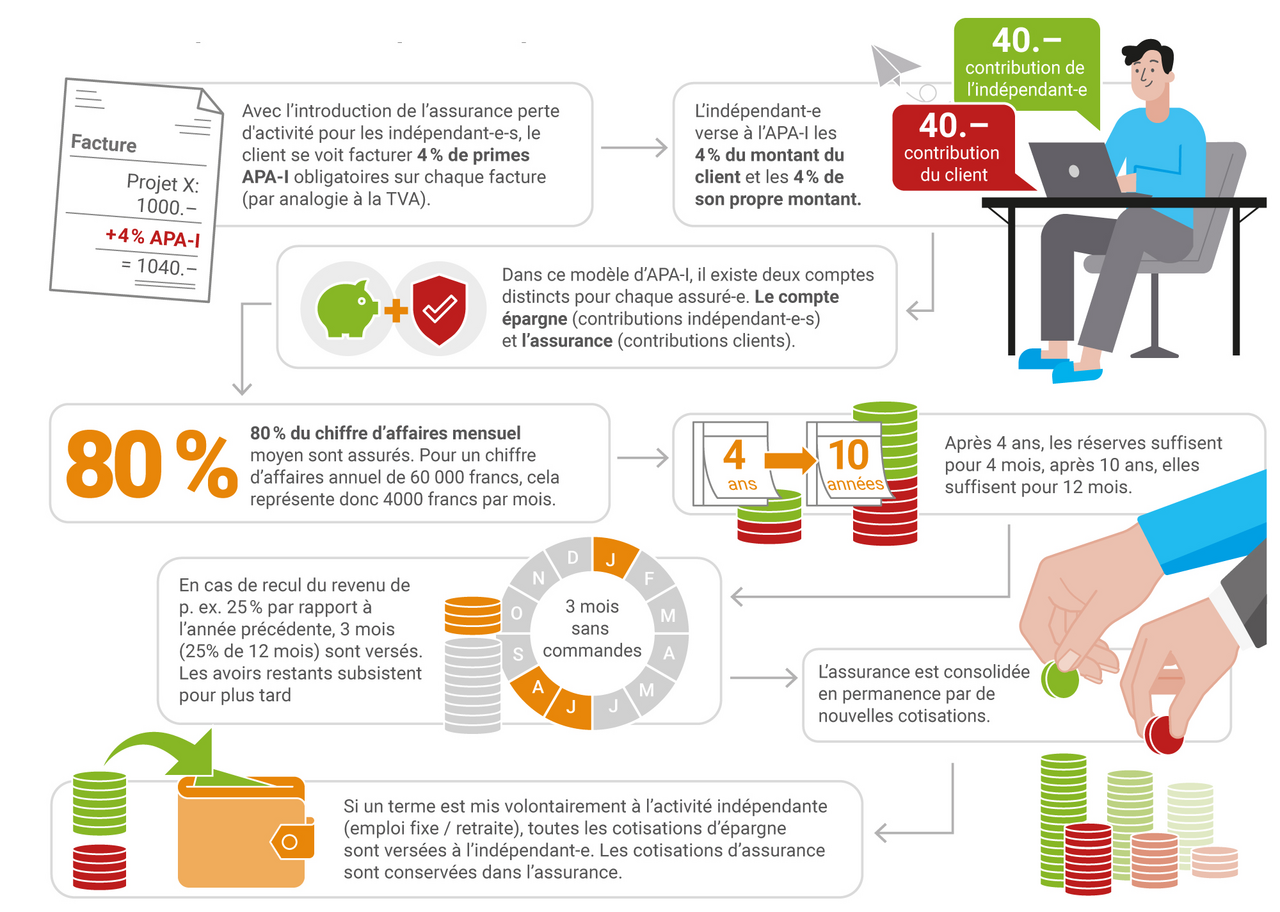

Perception des cotisations APA-I via les factures des indépendant-e-s

Avec l’introduction de l’assurance perte d’activité pour les indépendant-e-s (APA-I), les clients se verraient facturer 4% de primes APA-I obligatoirement sur chaque facture (de manière analogue à la TVA). A l’exception des coûts de matériel et des prestations à des tiers. Ces cotisations APA-I seraient obligatoires et ne pourraient être contournées ni par les indépendant-e-s ni par la clientèle.

-

L’indépendant-e paie les deux primes à l’APA-I

L’indépendant-e verse à l’APA-I les 4% du montant client (qu’il a reçus via la facture) et les 4% de son propre montant. Le décompte et l’encaissement auprès de l’APA-I interviennent chaque trimestre, afin que les assuré-e-s et l’assurance soient au clair sur l’état actuel.

-

L’argent est administré sur deux comptes différents

Dans l’APA-I, il existe deux comptes distincts pour chaque personne assurée: le compte épargne (cotisations indépendants) et l’assurance (cotisations clients). Les cotisations des indépendant-e-s restent dans tous les cas en leur possession (plus à ce sujet ci-dessous), tandis que les cotisations clients financent la protection d’assurance.

-

En cas d’une perte de mandats: 80% du chiffre d’affaires moyen sont assurés

80% du chiffre d’affaires mensuel moyen sont assurés. Pour un chiffre d’affaires annuel de 60 000 francs, ce sont donc 4 000 francs par mois. Comme ce n’est pas seulement le revenu net qui est assuré ainsi, les indépendant-e-s peuvent, en plus de leurs dépenses de la vie courante, continuer à faire face aux frais courants de leur activité professionnelle (p. ex. location d’atelier, abonnements à des logiciels, etc.) même en cas d’une perte de mandat. C’est important pour que dans cette éventualité ils puissent se concentrer pleinement sur l’acquisition de nouveaux mandats.

-

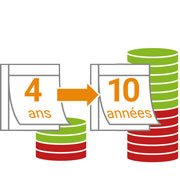

Les réserves continuent de s’accumuler

Etant donné que chaque année 8% du chiffre d’affaires annuel alimentent les réserves, celles-ci suffisent pour 4 mois entiers après 4 ans, et déjà pour 12 mois après 10 ans. Lorsque les cotisations clients ont constitué des réserves dans le compte assurance pour au moins 6 mois, celles-ci cessent de s’accumuler. En lieu et place, 50% des cotisations clients viennent ensuite alimenter en sus les réserves du compte épargne. Les cotisations d’épargne augmentent ainsi plus fortement qu’avec les seules cotisations des indépendant-e-s.

-

Que se passe-t-il en cas d’une perte de revenu?

En cas d’un recul du revenu de p. ex. 25 % par rapport à l’année précédente, 3 mois (25 % de 12 mois) sont versés. Les avoirs restants subsistent pour plus tard. Ce sont d’abord toujours les avoirs d’épargne personnels qui sont prélevés. Ce mode vise à empêcher que des avoirs d’assurance ne soient perçus indûment par le biais de transferts du chiffre d’affaires (par exemple en envoyant sciemment des factures plus tard). Étant donné que les réserves personnelles restent de toute façon en possession des indépendant-e-s, une fraude est donc dans tous les cas d’abord une fraude à leur propre encontre. Lorsque les réserves épargnées sont épuisées, ce sont les réserves du compte assurance qui entrent en ligne de compte. Comme les 6 mois maximum du compte d’assurance ont également été financés directement par les cotisations clients de l’indépendant-e directement concerné-e, l’assurance ne court ainsi en général aucun risque de fraude.

-

Aussi en cas d’un prélèvement: la constitution de primes se consolide en permanence

L’assurance est consolidée en permanence par de nouvelles cotisations. Un prélèvement ne signifie donc pas qu’elle prenne fin. Les réserves sont au contraire consolidées en continu par de nouvelles cotisations. Les réserves accompagnent l’indépendant-e dans le meilleur des cas durant toute sa vie professionnelle. Du premier au dernier prélèvement, un bureau spécialisé, similaire à l’ORP pour les chômeurs, accompagne et conseille les indépendant-e-s. En fonction de la situation individuelle et des réserves restantes, l’accent est mis sur les 5 phases suivantes: 1. Pont de liquidité; 2. Coaching en cas d’acquisition; 3. Formation continue; 4. Repositionnement; 5. Sortie du statut d’indépendant-e et passage à un statut de salarié-e.

-

Dans chaque cas: les cotisations personnelles restent en possession de l’indépendant-e

Si un terme est volontairement mis à l’activité indépendante (emploi fixe / retraite), toutes les cotisations d’épargne sont versées à l’indépendant-e. Les cotisations d’assurance sont conservées dans l’assurance. Contrairement à des modèles d’assurance purs, cette approche d’économie offre de grandes incitations pour ne recourir à l’assurance qu’en cas d’urgence et elle est idéale pour ce groupe cible, car l’absence de mandats des indépendant-e-es est très difficile à vérifier. En ce sens, le modèle n’équivaut pas à une assurance classique, mais revient à s’aider soi-même.

Que signifie notre proposition pour toi ?

Pour syndicom en tant que syndicat des indépendant-e-s et freelances, il est central de connaître et d’apprendre ce que les personnes directement concernées pensent de cette proposition. Es-tu indépendant-e ou freelance? Alors aide-nous à vérifier et à améliorer notre modèle d’assurance à l’aide de tes réponses.

Sondage