La nostra proposta, spiegata passo dopo passo

Come funziona esattamente il modello elaborato?

La nostra proposta prevede che le clienti e i clienti – analogamente ai datori di lavoro - paghino la metà dei contributi per il personale. Questi contributi vengono inclusi nelle fatture delle e degli indipendenti proprio come l'IVA, raddoppiati e versati all'APR-I. Quest’ultimi potranno attingere alle riserve accumulate in questo modo in caso di calo della cifra d’affari. Ma un passo alla volta...

-

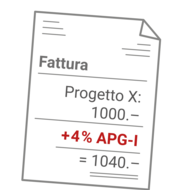

Riscossione dei contributi APR-I attraverso le fatture emesse dai lavoratori autonomi

Con l'introduzione dell'assicurazione contro la perdita di reddito per indipendenti (APR-I), alle clienti e ai clienti verrà fatturato un premio APR-I obbligatorio del 4% (analogo all'IVA) su ogni fattura di un’indipendente. I costi del materiale e i servizi di terzi sono esclusi. Questi contributi APR-I sarebbero obbligatori e non potrebbero essere elusi né dall’ indipendente né dalla clientela.

-

L‘indipendente paga entrambi i premi all‘APR-I

L’indipendente versa il 4% ricevuto dalla sua clientela (tramite fatturazione) e il 4% come contributo proprio all'APR-I. L'APR-I viene contabilizzata e pagata trimestralmente, in modo che sia l'assicurato che l’assicurazione conoscano lo stato attuale delle cose.

-

I fondi sono gestiti in due conti diversi

L'APR-I distingue due conti per persona assicurata: il conto di risparmio (contributi dell’ indipendente) e il conto di assicurazione (contributi della clientela). I contributi delle e degli indipendenti rimangono in ogni caso in loro possesso (su questo torneremo dopo), mentre i contributi della clientela finanziano la copertura assicurativa.

-

In caso di perdita: l'80% del fatturato medio è assicurato

L'80% del fatturato medio mensile è assicurato. Per un fatturato annuo di CHF 60'000.- , ciò significa CHF 4'000.- al mese. Dato che in questo modo non è assicurato solo il reddito netto, l’indipendente può continuare a far fronte alle spese correnti della propria attività professionale, come l'affitto dello studio, gli abbonamenti ai softwares, ecc., e alle proprie spese private, anche se è rimasto senza mandati. Questo è importante affinché l’indipendente possa concentrarsi completamente sull'acquisizione di nuovi mandati nel caso di mancanza di lavoro.

-

Le riserve si ricostituiscono continuamente

Poiché l'8% del fatturato annuo confluisce nelle riserve, ogni anno, le riserve dureranno per 4 mesi interi dopo 4 anni e per 12 mesi dopo 10 anni. Se i contributi della clientela al conto assicurativo hanno accumulato riserve per almeno 6 mesi, queste non crescono ulteriormente. A partire da questo momento, il 50% dei contributi della clientela viene versato nelle riserve del conto di risparmio. Di conseguenza, i contributi di risparmio crescono più fortemente che se provenissero unicamente dai propri contributi.

-

Cosa succede in caso di perdita di reddito?

Nel caso di una diminuzione del fatturato, per esempio, del 25% rispetto all'anno precedente, saranno pagati 3 mesi (25% di 12 mesi). L’avere rimanente - il saldo del credito - rimane per dopo. L’avere di risparmio personale viene sempre prelevato per primo. Questa modalità ha lo scopo di evitare che i crediti assicurativi siano ritirati illegalmente trasferendo la fatturazione (per esempio inviando deliberatamente le fatture più tardi). Dato che le riserve personali rimangono comunque in possesso dell’indipendente, una frode è dunque innanzitutto una frode contro se stessi. Una volta esaurite le riserve personali, si passa alle riserve del conto assicurativo. Dato che i 6 mesi massimi del conto assicurativo sono stati finanziati direttamente dai contributi della clientela dall’ indipendente direttamente interessata/o, non c'è generalmente alcun rischio di frode per la compagnia assicurativa.

-

Anche in caso di prelievo: l'accumulo di premi continua costantemente

L'assicurazione è costantemente alimentata dai nuovi contributi. Un prelievo non significa la fine. Le riserve sono costantemente ricostituite da nuovi contributi. Nel migliore dei casi, le riserve accompagnano l’indipendente durante tutta la sua vita lavorativa. Le e gli indipendenti sono accompagnate/i e consigliate/i dal primo all'ultimo prelievo da un organo competente, simile all’ufficio regionale di collocamento (URC) per i disoccupati. Il focus di questo supporto è sulle seguenti 5 fasi, a seconda della situazione individuale e delle riserve rimanenti: 1. liquidità ponte; 2. coaching per l'acquisizione; 3. Formazione continua; 4. Riorientamento; 5. uscita dal lavoro indipendente e passaggio a un rapporto di lavoro come dipendente.

-

In ogni caso: i contributi personali rimangono in possesso dell‘indipendente

Se l'attività indipendente viene interrotta volontariamente (assunzione/pensionamento), i contributi di risparmio propri rimanenti vengono interamente riversati all’indipendente. I contributi assicurativi rimangono invece all’assicurazione. Contrariamente ai modelli assicurativi puri, questo approccio di risparmio offre grandi incentivi per servirsi dell'assicurazione solo in caso di emergenza, il che è ideale per questo gruppo professionale, poiché è molto difficile controllare se l’indipendente è effettivamente rimasto senza lavoro. In questo senso, il modello non è una assicurazione classica, ma piuttosto un aiuto per l'autoaiuto.